Reisezeit ist Schadenzeit!

Insbesondere zur Reisezeit kommt es immer wieder zu Vorfällen mit Wohnwagen- und anderen Gespannen.

Die Ursachen reichen von Überladung, nicht angepasster Geschwindigkeit bis hin zu abgerissenen Anhängerkupplungen oder Schäden infolge der Nichtbeachtung von Höhe und / oder Breite. Ob und aus welcher Versicherung Schadenersatz zu bekommen ist, hängt stark von den Umständen des Einzelfalls ab.

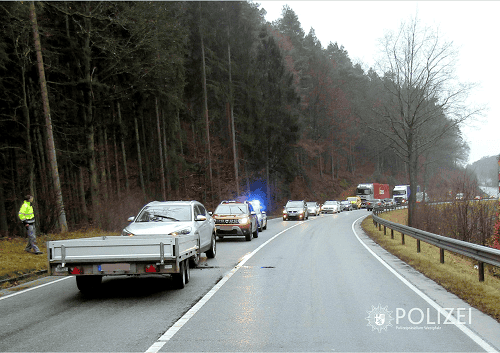

So macht es z.B. einen Unterschied, ob der Schaden an einem Fahrzeug des eigenen Gespanns des Versicherungsnehmers oder an einem fremden Fahrzeug eingetreten ist. Löst sich beispielsweise ein Anhänger und gerät in den Gegenverkehr, wo er mit einem anderen Fahrzeug kollidiert, erscheint die Haftung auf den ersten Blick unproblematisch.

Bildnachweis: Polizei Rheinland-Pfalz

Vom Grundsatz her ist das auch so. Denn da zulassungspflichtige Anhänger haftpflichtversichert sein müssen, können Unfallgeschädigte ihre Ansprüche beim Haftpflichtversicherer des Anhängers geltend machen. Von daher gibt es keinen Unterschied zu einem Unfall mit einem anderen Kraftfahrzeug.

Bei landwirtschaftlichen Anhängern, die unter bestimmten Voraussetzungen keine eigene Versicherung benötigen, ist die Betriebshaftpflichtversicherung des Landwirts zuständig. Ohnehin ist es sinnvoll, Schadenersatzansprüche nicht nur beim Versicherer des Anhängers, sondern auch bei dem des Zugfahrzeugs geltend zu machen.

Schäden innerhalb eines Gespanns sind kompliziert!

Bei reinen Gespannschäden, also Schäden ohne die Beteiligung weiterer Personen oder Fahrzeuge, ist die Beantwortung der Frage “Wer hat welchen Anspruch gegenüber wem?” etwas komplizierter. Hier ist nicht nur entscheidend, ob ein Betriebs- oder Unfallschaden vorliegt, sondern auch, ob Zugfahrzeug und Anhänger derselben oder verschiedenen Personen / Firmen gehören. Denn wo bei unterschiedlichen Eigentumsverhältnissen ein Anspruch bestehen kann, wird dieser bei einer Eigentümer- bzw. Halteridentität regelmäßig ausgeschlossen sein.

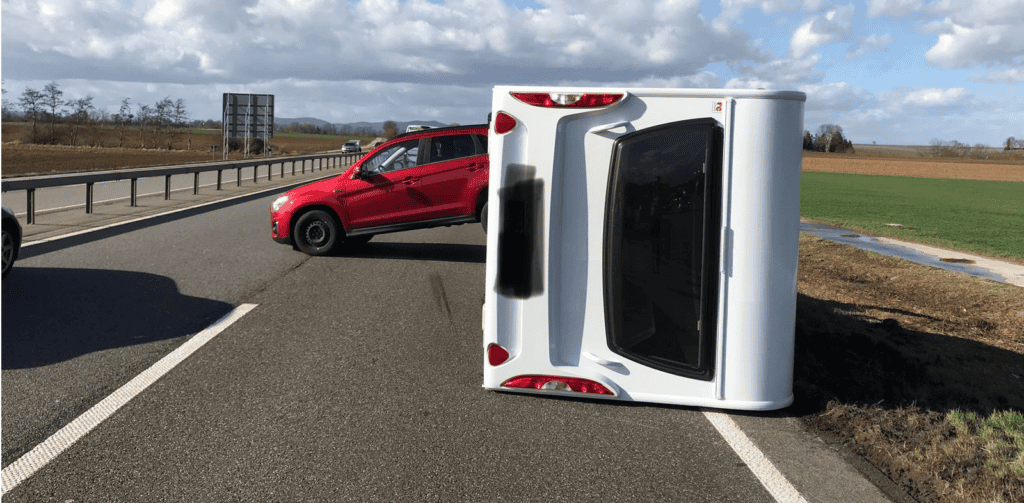

Aufgeschaukelt und umgekippt!

Bildnachweis: Polizeiinspektion Edenkoben

Schaukelt sich ein Wohnwagen während der Fahrt auf, kippt um und beschädigt das ziehende Fahrzeug, spricht zunächst viel für einen Betriebsschaden. Ob und in welchem Umfang die Haftpflicht- oder Kaskoversicherer die Schäden an dem jeweils anderen Fahrzeugen zu ersetzen haben, ist dann eine Frage der Umstände des Einzelfalls. Und deren Beantwortung kann “knifflig” sein.

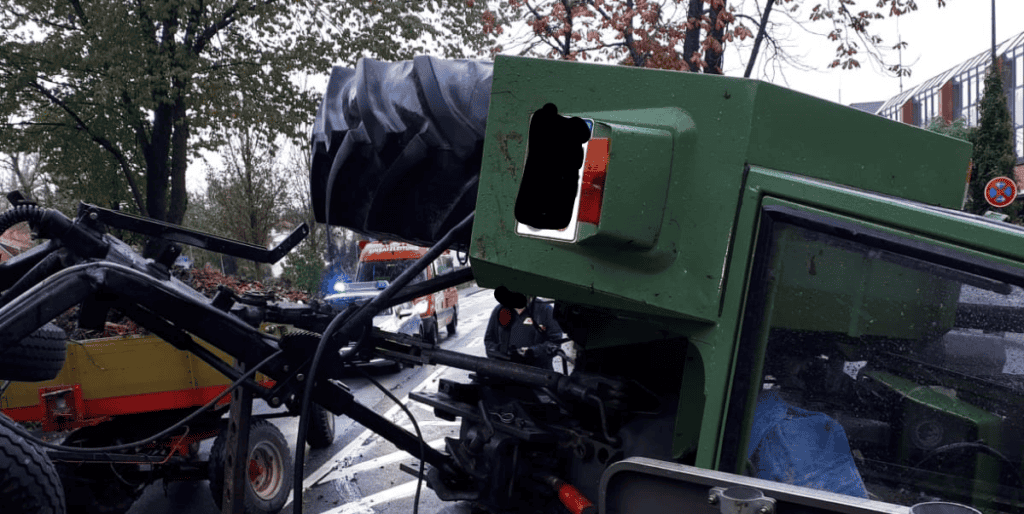

Bildnachweis: Polizeiinspektion Aurich/Wittmund

So könnte z.B. bei dem abgebildeten Unfall ein Betriebsschaden vorgelegen haben. Zwingend ist das aber nicht. Fest steht lediglich, dass der Traktor zwei mit Laub beladene Anhänger zog und eine Vollbremsung einleitete. Dabei schoben sich die Anhänger ineinander und der Traktor kippte um. Anspruchsentscheidend ist hier der Grund für die Vollbremsung. Bei einer “inneren Ursache” wird der Kaskoversicherer auf einen Betriebsschaden verweisen und die Leistung verweigern.

Vom Winde umgeweht!

Bildnachweis: Polizeiinspektion Leer/Emden

Bringt eine unvorhergesehene Windböe ein Gespann ins Schleudern, so dass es mit der Mittelschutzplanke und einem weiteren Fahrzeug kollidiert, können sowohl Ansprüche aus der Kasko- als auch aus der Haftpflichtversicherung bestehen.

Einzelfallabhängig kann der Halter / Eigentümer des anderen Fahrzeugs in einer derartigen Konstellation sowohl Ansprüche gegenüber dem Haftpflichtversicherer des Zugfahrzeugs als auch dem des Anhängers haben. Hier gilt § 19 StVG.

Wurde das Fahrzeug durch den Anhänger beschädigt, besteht ein Anspruch gegenüber dessen Haftpflichtversicherer. Dieser wird zwar in der Regel versuchen, sich seine Aufwendungen vom Versicherer des Zugfahrzeugs wieder zu holen. Aber auch der Halter des Zugfahrzeugs kann Ansprüche gegenüber dem Haftpflichtversicherer des Anhängers haben. Voraussetzung hierfür ist allerdings, dass der Anhänger nicht ihm, sondern z.B. einem Vermieter oder Verleiher gehört.

In der Kaskoversicherung sind Sturmschäden übrigens versichert. Denn eine Windböe ist eine witterungsbedingte Einwirkung von außen (vgl. BGH, Urt. v. 19.12.2012, Az. IV ZR 21/11). Der Anspruch kann hier allerdings um die Höhe der vereinbarten Selbstbeteiligung vermindert sein.

Kollision mit Straßenbaum!

Bildnachweis: Polizeiinspektion Wilhelmshaven / Friesland

Bei der Kollision mit einem Straßenbaum handelt es sich in der Regel stets um einen Unfall. Der Kaskoversicherer dürfte also leisten. Einzelfallabhängig kann der Anspruch aber auch hier um den vereinbarten Selbstbehalt und ggf. infolge Mitverschuldens vermindert sein. War der Grund für die Kollision nicht, dass der Wohnwagen gegen den Baum fuhr, sondern der Baum aufgrund eines Sturms auf den Wohnwagen kippte, bestehen Ansprüche aus der Teilkaskoversicherung.

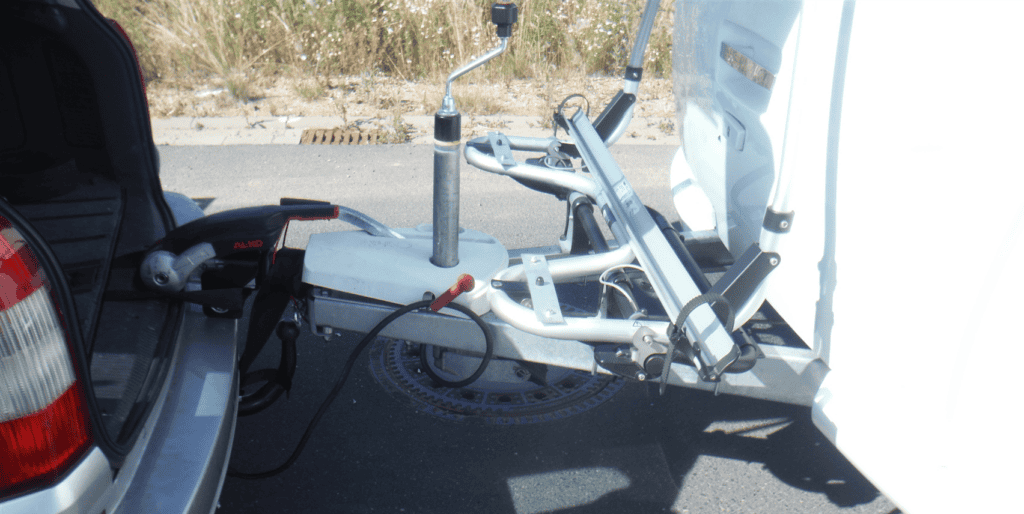

Gastank beschädigt!

Titelbild: Polizeiinspektion Harburg

Hier hatte sich eine abnehmbare Anhängerkupplung gelöst und war heruntergefallen. Die Deichsel des Wohnwagens war dann teilweise unter den PKW gerutscht und hatte den Gastank des PKW so beschädigt, dass Gas ausströmte. Zu einem Brand kam es glücklicherweise nicht. Für die Entschädigung ist in derartigen Fällen entscheidend, ob das Herausfallen der Kupplung sowie das anschließende Geschehen als Unfall eingestuft werden kann, ob und inwieweit den Halter oder Fahrer des ziehenden Fahrzeugs ein Mitverschulden trifft (z.B. wegen Überschreitung der zulässigen Stützlast) und ob die beteiligten Fahrzeuge einer oder verschiedenen Personen gehören.

Abgerissen und abgewrackt

Bildnachweis: Polizei Wolfsburg

Der Unfall ereignete sich nicht, weil die abnehmbare Anhängerkupplung herunter gefallen war, sondern weil sie komplett aus dem Zugfahrzeug herausgerissen wurde. Für die Schäden an der Mittelleitplanke, der Verkehrsinsel sowie den Laternenmast musste der Haftpflichtversicherer des Anhängers aufkommen. Entscheidend für den Anspruch des Halters des Gespanns war u.a. die Frage, ob menschliches oder technisches Versagen die Ursache für den Unfall gesetzt hatte.

Was noch zu sagen wäre

Die Beispiele können nur einen kleinen Überblick über mögliche Gefahren beim Betrieb mit Anhängern und die teilweise unübersichtliche und komplizierte Rechtslage geben. Sie zeigen aber, wie wichtig es ist, dass Anhänger fachgerecht angekoppelt und gesichert werden. So wie auf dem nachfolgenden Foto sollte es tunlichst nicht aussehen.

Bildnachweis: Polizei Düren

Aber auch ein ordnungsgemäß angekoppelter und gesicherter Anhänger entbindet nicht von der Pflicht zur Einhaltung der zulässigen Abmessungen. Drei Meter Breite sind in jedem Fall zu viel. Dies gilt nicht nur in Hinblick auf etwaige Unfälle, bei denen Konsequenzen wegen grober Fahrlässigkeit drohen können. Ein Bußgeld gibt es auf jeden Fall. In dem hier dokumentieren Sachverhalt durfte der Fahrer übrigens erst weiterfahren, nachdem er die Dachaufbauten entfernt und den Wohnwagen auf das zulässige Maß “geschrumpft” hatte.

Bildnachweis: Polizei Bad Segeberg

Fazit

Zwischen- oder gar Unfälle mit Wohnwagen unterbrechen eine Reise nicht nur. Sie verursachen auch vermeidbaren Ärger, Frust, Aufwand und unnötige Kosten.

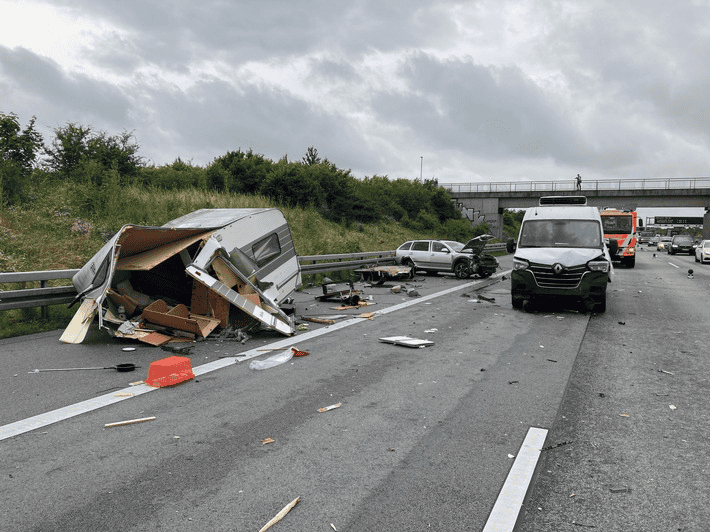

Bildnachweis: Polizei Rheinland-Pfalz

Seien Sie aber auch aufmerksam, wenn ein Wohnwagengespann vor Ihnen fährt! Es liegt in der Natur der Sache, dass Wohnwagen- und andere Anhängergespanne langsamer fahren als Einzelfahrzeuge. Schon leichte Anstöße können dazu führen, dass das Gespann außer Kontrolle gerät. Nicht selten wird dabei der Wohnwagen irreparabel und das Zugfahrzeug erheblich beschädigt.

Bildnachweis: PD Main-Taunus – Polizeipräsidium Westhessen

Wir von der Kanzlei Voigt wünschen Ihnen jedenfalls eine sichere Fahrt in, durch und aus dem Urlaub zurück!

Sollte aber wider Erwarten dennoch etwas nicht planmäßig verlaufen, kontaktieren Sie uns

Wir sind für Sie da und regeln das!

Themenbezogene Links

Worauf ist bei der Beladung von Anhängern und Wohnwagen zu achten?

Warum Anhänger nicht überladen werden sollten!

Haftung für überbreite Gespanne?

Weitere Tipps: Kommen Sie sicher in den Urlaub!